Kosten sparen bei der Geldanlage

Wer bezahlt sechs Euro für den Versand, wenn er den neuen Rucksack zum gleichen Preis beim Händler um die Ecke bekommt? Wohl kaum jemand. Bei Alltagsprodukten achten wir auf die Nebenkosten, bei Finanzprodukten sollten wir das erst recht tun. Schließlich bindet man sich bei der Geldanlage meist über viele Jahre und zahlt dementsprechend Jahr für Jahr (oft viel zu hohe) Gebühren. Wer bezahlt sechs Euro für den Versand, wenn er den neuen Rucksack zum gleichen Preis beim Händler um die Ecke bekommt? Wohl kaum jemand. Bei Alltagsprodukten achten wir auf die Nebenkosten, bei Finanzprodukten sollten wir das erst recht tun. Schließlich bindet man sich bei der Geldanlage meist über viele Jahre und zahlt dementsprechend Jahr für Jahr (oft viel zu hohe) Gebühren.

Fondsgebundene Policen, Vermögensverwaltungen, Dachfonds und Zertifikats-Lösungen haben eines gemeinsam: Sie sind häufig unrentabel. Die wichtigsten Kostentreiber sind:

- Abschlusskosten

- Ausgabeaufschläge

- Transaktionskosten

- Verwaltungskosten

Der Erfolg Ihrer Geldanlage soll bei Ihnen ankommen. Sie müssen deshalb konsequent auf die Kosten achten. Nur bei niedrigen Kosten können Sie sicher sein, dass sich das Marktergebnis auf Ihrem Konto bemerkbar macht. Stiftung Finanztest, Verbraucherschützer und Sachverständige für Altersvorsorge empfehlen seit vielen Jahren, einen genauen Blick auf die Ergebnisse einer Kapitalanlage zu werfen und dabei insbesondere die Kosten zu prüfen.

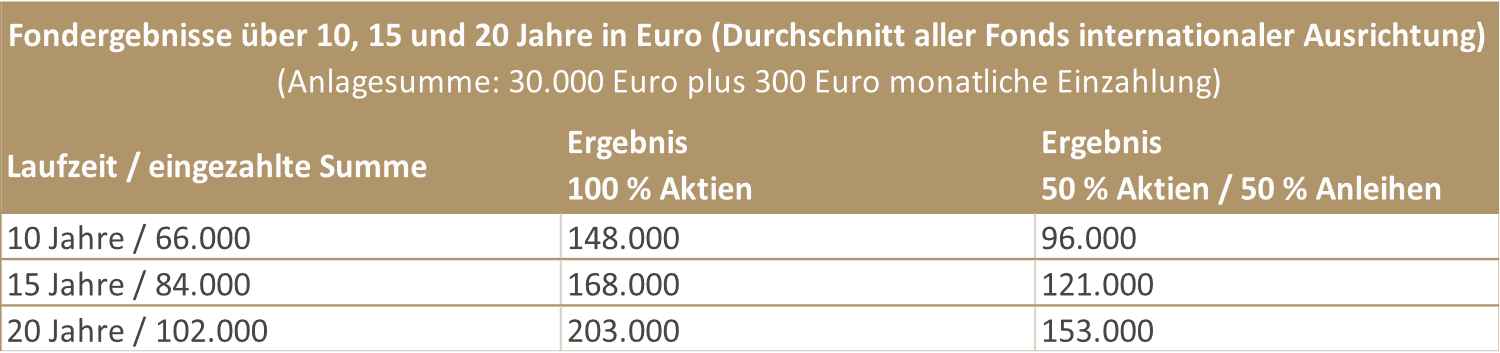

Kann sich Ihre Anlage mit dem Markt messen?

Vergleichen Sie die Ergebnisse Ihrer Finanzanlage mit den Ergebnissen, die Fonds im Durchschnitt über mehrere Jahre erzielen. Vielleicht werden Sie über die Differenz erstaunt sein.

Lassen Sie sich für den Vergleich von Ihrem Anbieter bestätigen, welche Summe Sie über die gesamte Laufzeit eingezahlt haben. Vergleichen Sie das Ergebnis mit den Renditen, die der Markt im Vergleichszeitraum erzielt hat. Schneidet Ihre Anlage schlechter ab, sind vermutlich die zu hohen Kosten dafür verantwortlich.

(Markt-Ergebnisse des Durchschnitts aller Fonds bis 2019, internationale Ausrichtung, Zahlen gerundet)

Ganz ohne Kosten geht es nicht

Sie sollten sich nicht damit zufriedengeben, dass Ihr Depot nach 20 Jahren fleißigen Sparens nur etwas mehr als die eingezahlte Summe aufweist. Ziehen Sie noch die Inflationsrate von rund 2,1 % pro Jahr ab, fällt das Ergebnis gänzlich ernüchternd aus. Die Kosten eines solchen Produkts sind garantiert zu hoch. Es ist Zeit für einen Wechsel.

Finanzprodukte bekommen Sie nicht umsonst. So viel ist klar. Das Preis-Leistungs-Verhältnis muss allerdings angemessen sein.

Gesucht, gefunden: Geldanlage mit guter Rendite zu geringen Kosten

Es gibt sie: Finanzprodukte, mit denen Sie langfristig Freude am Sparen haben, weil sie bei guter Rendite geringe Kosten verursachen. Dazu gehören:

- provisionsfreie Versicherungslösungen

- günstige Direkt-Depots mit Index-Strategien

- ETF-Fonds

- Anlageklassenfonds

Mehr Rendite für Ihre Geldanlage – wir beraten Sie unabhängig

Unabhängige Beratung für mehr Rendite, Zufriedenheit und sichtbaren Erfolg gibt‘s bei der VorsorgeWerkstatt – Ihrem Finanzberater aus Landshut. Wir beraten auf Honorarbasis und sind deshalb unabhängig von Anbieterprovisionen.

Kommen Sie zum Vortrag „Geld verstehen“

Möchten Sie wissen wie Geld funktioniert, und was uns Banken und Versicherungen verschweigen? Dann kommen Sie zu unserem Vortrag.

Die nächsten Termine erhalten Sie hier: Veranstaltungen Finanzberater Landshut (Dort erfahren Sie mehr zum Thema dieses Abends – jetzt auch online per Webinar); Eintritt: 10 Euro

Unsere Hauptseiten zum Thema:

Altersvorsorge aus Landshut und bundesweit per Onlineberatung

Weitere Artikel zum Thema:

Ihr Berater

Unabhängige Beratung gibt es bei freien Sachverständigen, die beim Bundesverband Freier Sachverständiger e.V. (BVFS) gelistete sind, und bei Honorar-Finanzanlageberatern (nur 316 Honorar-Finanzanlageberater bundesweit, eingetragen im Vermittlerregister, Stand 10/2023).

Bundesweit über Onlineberatung gibt es unabhängige Anlageberatung bei der VorsorgeWerkstatt.

Buchen Sie unser erstes Gespräch einfach online auf meiner Webseite unter:

www.vorsorgewerkstatt.de/beratungstermin/

Ihr Armin Ammer, Honorarberater & Finanzberater bei der VorsorgeWerkstatt in Landshut.

"Ich spreche Klartext und setze mich für Verbraucherschutz ein. Als freier Sachverständiger stehe ich für Ethik, Qualität und Transparenz bei der Privaten Finanzplanung. Ich bin geprüftes Mitglied beim Bundesverband Freier Sachverständiger e.V."