Schleichende Vermögensenteignung schreitet voran

Was ist schleichende Vermögensenteignung?

Vermögende Privatpersonen und Unternehmen wissen es schon, Normalsparern dämmert es langsam: Statt Guthabenzinsen zu erhalten, muss man Strafzinsen (Negativ-Zinsen) auf Guthaben in Sparkonten bezahlen.

Die NULL-Zins-Politik hat nicht nur Auswirkungen auf Sparkonten, Festgelder oder Girokonten, sondern auch auf Bausparverträge und Lebens- und Rentenversicherungen. Auch die großen Versicherungen und Vermögensverwalter sind darauf angewiesen, Verzinsung und Rendite auf dem Kapitalmarkt zu erwirtschaften. Sinken die Zinsen, hat das verheerende Folgen für Altersvorsorge und Ruhestandsplanung der Versicherten.

Wer sich noch auf den Ertrag von scheinbar sicheren Sparanlagen verlässt, verliert mit absoluter Sicherheit Geld. Schlechter stellt man sich nur, wenn man das Geld unter die Matratze steckt.

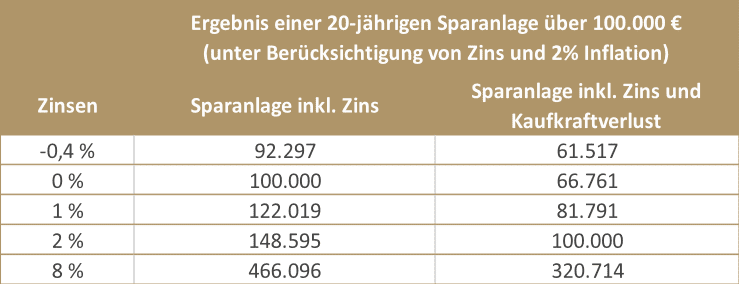

Inflation verstärkt den Trend

Nicht nur die Strafzinsen nagen an der Substanz und ziehen eine schleichende Vermögensenteigung nach sich. Die Inflation – also der Verlust der tatsächlichen Kaufkraft – verstärkt den Effekt Jahr für Jahr.

Bei Fonds kommt es auf die Verwaltungskosten an

Die Tabelle zeigt: Kapitalzuwachs erzielt man nur dann, wenn eine Anlage mehr abwirft als die Inflation vernichtet. Selbst bei Fonds, Depots und Vermögensverwaltungen, die eine Chance auf acht Prozent Rendite pro Jahr durchschnittlich und langjährig bieten, kann man sich dessen nicht sicher sein. Nur wenn hier kostengünstig und transparent gemanagt wird, bleibt die Rendite größtenteils beim Anleger. Ist das nicht der Fall, kauft man sich zwar die Risiken und Schwankungen der Aktienmärkte ein, profitiert aber nicht von deren Chancen.

Wir zeigen Ihnen, wie Sie nachhaltig und effektiv anlegen

Unabhängige Beratung zu renditestarken und kostengünstigen Anlagen gibt es bei der VorsorgeWerkstatt – Ihrem Finanzberater für Landshut, Freising, Regensburg, Ingolstadt, München und bundesweit per Onlineberatung.

Erhalten Sie mehr Geldwissen beim kostenfreien Kurs “In 10 Tagen zu mehr Geldwissen”!

Möchten Sie wissen wie Geld funktioniert, und was uns Banken und Versicherungen verschweigen? Dann melden Sie sich zum Kurs an.

Zur Anmeldung gelangen Sie hier: Geldwissen vom Finanzberater für Landshut – Regensburg – München – Freising – Ingolstadt – Straubing und online bundesweit

Ihr Berater

Unabhängige Beratung gibt es bei freien Sachverständigen, die beim Bundesverband Freier Sachverständiger e.V. (BVFS) gelistete sind, und bei Honorar-Finanzanlageberatern (nur 310 Honorar-Finanzanlageberater bundesweit, eingetragen im Vermittlerregister, Stand 1/2025).

Bundesweit über Onlineberatung gibt es unabhängige Anlageberatung bei der VorsorgeWerkstatt.

Buchen Sie unser erstes Gespräch einfach online auf meiner Webseite unter:

www.vorsorgewerkstatt.de/beratungstermin/

Ihr Armin Ammer, Honorarberater & Finanzberater bei der VorsorgeWerkstatt in Landshut.

"Ich spreche Klartext und setze mich für Verbraucherschutz ein. Als freier Sachverständiger stehe ich für Ethik, Qualität und Transparenz bei der Privaten Finanzplanung. Ich bin geprüftes Mitglied beim Bundesverband Freier Sachverständiger e.V."